इस ख़बर को शेयर करें:

निवेश में गहरी जानकारी और मार्गदर्शक होने के नाते अनुज कुमार जायसवाल बताते है कि कई लोग एनपीएस को टैक्स प्लानिंग के दृष्टिकोण से चुनते हैं, या उपलब्ध अन्य सेवानिवृत्ति उत्पादों की कमी के कारण। यह तो आपको तय करना है कि आप कौन सा विकल्प चुनते हैं। बहरहाल, भारत की टैक्स व्यवस्था इस प्रकार है कि एक मध्यमवर्गीय जिसकी आय ३०% के स्लैब में आती है, किसी प्रकार से अधिकतम आयकर कटने से बचा सके। इसलिए उसके पास उपलब्ध विकल्पों में एक एनपीएस ही है जो उसे अधिकतम टैक्स ब्रैकेट में १५,००० आयकर से छूट दिलाता है!

हालांकि, यह जागरूकता की कमी के कारण है, लेकिन कई निवेशकों को एनपीएस उत्पाद के बारे में गहराई से समझ नहीं है। विशेष अध्ययन के बाद मैंने एनपीएस के हानिकारक कारकों पर गहरा विचार रखा है। मेरे हिसाब से आयकर लाभ के अलावा इसमें निवेश का कोई विशेष लाभ मुझे खामियों के अलावा नजर नहीं आता। नीचे इसकी खामियाँ गिनाई गयी है जो सामान्यजन की समझ से हो सकता है, परे हो लेकिन यह भी सम्भव है कि आज यह समझ न आये, अंततः एनपीएस बंद करवाते समय इसकी खामियाँ बहुत गहरी मालूम देगी।

अकुशल कराधान:

कर्मचारी भविष्य निधि (ईपीएफ) और सार्वजनिक भविष्य निधि (पीपीएफ) के विपरीत, एनपीएस को छूट-छूट-छूट (Exempt-Exempt-Exempt) का दर्जा प्राप्त नहीं है। वर्तमान कर कानूनों के अनुसार, संचित सेवानिवृत्ति कोष का 60% कर दायरे में लाया जाएगा, जिससे यह पीपीएफ की तुलना में अलोकप्रिय हो जाएगा।

वित्त में Exempt-Exempt-Exempt का मतलब उन निवेशों से है जो निवेश, व्याज और मच्योरिटी पर मिलने वाला रिफंड, तीनों आयकर में छूट है। इसके अलावा, लाइफ एन्युइटी एक ग्राहक के लिए सेवानिवृत्ति कोष से खरीदना अनिवार्य है। वास्तव में यह प्रचलित कर कानूनों के अनुसार कर योग्य है।

मान लें कि आपने राष्ट्रीय पेंशन योजना (एनपीएस) से 1 करोड़ रुपये का सेवानिवृत्ति कोष प्राप्त किया है। इस कॉर्पस में आपको 40 लाख रुपये का एन्युइटी या पेंशन प्लान खरीदना होगा। एन्युइटी की यह 40% अनिवार्य खरीद अनिवार्य है।

इस 40 लाख रुपये के निवेश से आपकी सेवानिवृत्ति के दौरान नियमित रूप से मिलने वाली एन्युइटी या पेंशन आपके लिए वेतन आय की तरह कर योग्य है। इसलिए आपके टैक्स स्लैब के हिसाब से आपको उस पर टैक्स देना होगा।

बाकी 60 लाख रुपये आप निकाल सकते हैं। हालांकि, इसमें सिर्फ 40 लाख रुपये टैक्स फ्री हैं। बाकी 20 लाख रुपये के लिए, आपको या तो अपने टैक्स स्लैब के अनुसार टैक्स का भुगतान करना होगा या टैक्स को टालने के लिए एन्युइटी खरीदना होगा।

एनपीएस के इस भयानक वर्तमान कर उपचार के बारे में कोई परवाह नहीं करेगा। क्योंकि किसी को इसके बारे में पता ही नहीं होगा!

महंगाई को मात देने में असमर्थता:

एनपीएस के एक ग्राहक को जीवन बीमा कंपनी से जीवन वार्षिकी (लाइफ एन्युइटी) खरीदने के लिए मजबूर किया जाता है। वार्षिकियां मामूली रिटर्न (3% से 7% पूर्व-कर की सीमा में) प्रदान करती हैं, जिससे यह मुद्रास्फीति को मात देने के लिए एक अक्षम साधन बन जाता है।

बड़ी कमी निकासी नियमों के साथ है। एनपीएस रिटर्न ईपीएफ रिटर्न को मात दे सकता है। एनपीएस ने निवेशकों को 40% कोष के साथ वार्षिकी लेने के लिए मजबूर किया जाता है, जो सेवानिवृत्ति के बाद तनाव से लड़ने के लिए उनकी क्षमता को सीमित कर देगा। 6% की निम्न दर पर, साल-दर-साल महँगाई इतनी अधिक है और 10,000 रुपये की मासिक पेंशन! 65 वर्ष की आयु में, वे अपनी अधिग्रहण क्षमता का 25% खो देंगे और 72 वर्ष की आयु में, वे अपनी अधिग्रहण क्षमता का 50% खो देंगे।

वे जो वार्षिकी खरीदेंगे वह केवल तीन साल के लिए स्थगित हो सकती है। इसका अर्थ है कि वयस्क आयु के साथ कोई आयु संबद्धता अतिरिक्त क्रेडिट नहीं है। साथ ही यदि समाप्ति की उस अवधि में किसी निवेशक की मृत्यु हो जाती है, तो भागीदार को वार्षिकी खरीदने के लिए मजबूर होना पड़ेगा।

यह शायद व्यंग्य है कि पेंशन योजना के निवेशकों को श्रेणीबद्ध योजनाएं खरीदनी पड़ती हैं। इन्हें बीमा संगठनों द्वारा आवंटित किया जाता है।

यदि अनिवार्य वार्षिकी आवश्यकता को हटाया नहीं जा सकता है, तो पीएफआरडीए को कम से कम एनपीएस निवेशकों के लिए क्षतिपूर्ति के लिए एक विशेष वार्षिकी दर की पेशकश करने पर विचार करना चाहिए। और योजना के अधिभोग पर तरलता और बाजार जोखिम की कमी पर भी!

जब इतना विकल्प (ईपीएफ, पीपीएफ, म्युचुअल फंड) है तो अनिवार्य वार्षिकी आवश्यकता, लॉक-इन और अशुभ कराधान प्रस्ताव समझदार निवेशक राष्ट्रीय पेंशन योजना को प्रतिष्ठित करने के लिए प्रेरित नहीं होंगे। वे समझते हैं कि अत्यधिक 50,000 रुपये की कर योग्य आय में कटौती की जाएगी और एनपीएस द्वारा पेश की जाएगी।

क्रेडिट रिस्क-

आपकी राष्ट्रीय पेंशन योजना (एनपीएस) सरकारी प्रतिभूतियों और कॉरपोरेट बॉन्ड में निवेश करती है। इन अंतर्निहित उपकरणों की क्रेडिट गुणवत्ता को रेटिंग के संदर्भ में मापा जाता है।

आमतौर पर उच्च रेटिंग से रिटर्न या जोखिम कम होता है। यह कई लोगों के बीच गलत धारणा है कि क्रेडिट जोखिम बांड जारी करने वाली संस्था द्वारा डिफ़ॉल्ट के जोखिम को संदर्भित करता है। हालांकि सच्चाई कुछ और ही है।

इस बात की संभावना है कि फंड द्वारा धारित बांड या लिखत की क्रेडिट रेटिंग किसी भी समय बदल सकती है। मान लें कि एबीसी डेट फंड एक्सवाईजेड के बॉन्ड को धारण करता है जिसे क्रेडिट रेटिंग एजेंसियों (उच्चतम रेटिंग) द्वारा एएए के रूप में रेट किया गया है।

इसका मतलब यह नहीं है कि यह रेटिंग स्थायी है। यदि कंपनी XYZ का वित्त बदलता है तो यह किसी भी समय बदल सकता है। इसलिए, कभी भी इस ग़लतफ़हमी में न रहें कि क्रेडिट रेटिंग डिफ़ॉल्ट जोखिम को संदर्भित करती है और बॉन्ड की क्रेडिट रेटिंग भी कभी नहीं बदलेगी। मैं जानता हूं कि सरकारी प्रतिभूतियों में डिफॉल्ट का जोखिम नहीं होगा। हालांकि, जब एनपीएस के कॉर्पोरेट बॉन्ड निवेश की बात आती है तो हमेशा विभिन्न स्तरों पर क्रेडिट जोखिम होता है।

जटिल उत्पाद:

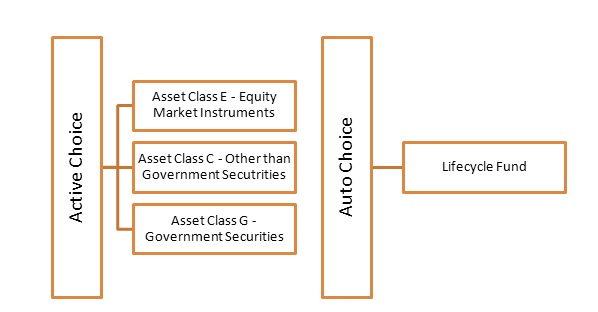

एनपीएस कई प्रकार और विकल्पों की पेशकश करने वाला एक जटिल निवेश विकल्प है। कई बार, निवेशक इन विकल्पों से अभिभूत हो जाते हैं और ऐसे में गलत खाते को चुनने की संभावना अधिक होती है। एनपीएस एक आवेदक को यह तय करने की स्वतंत्रता प्रदान करता है कि उसका पैसा कैसे निवेश किया जाएगा। यह दो विकल्प प्रदान करता है- एक्टिव चॉइस और ऑटो चॉइस एक्टिव चॉइस के तहत, संपूर्ण पेंशन धन को एसेट क्लास सी (कॉर्पोरेट ऋण) या जी (सरकारी प्रतिभूतियों) में निवेश किया जा सकता है और इक्विटी (यानी एसेट क्लास ई) में अधिकतम 50% तक निवेश किया जा सकता है।

ऑटो चॉइस (यानी जीवनचक्र फंड) में, तीन परिसंपत्ति वर्गों में निवेश किए गए फंड का अंश पूर्व-निर्धारित पोर्टफोलियो द्वारा निर्धारित किया जाएगा। यह विकल्प उन निवेशकों के लिए अच्छा है जिन्हें अपने एनपीएस निवेश के प्रबंधन की जानकारी नहीं है। इसके अलावा Tier-I और Tier-II खाता है।

टीयर I खाता: यह एक गैर-निकासी खाता है। इसका मतलब है कि किसी के द्वारा किए गए योगदान की निकासी की अनुमति नहीं है।

टियर II खाता: यह खाता एक स्वैच्छिक बचत खाता है। टियर-II खाता रखने के लिए, आपके पास पहले एक टियर-I खाता होना चाहिए।

टियर- II खाता न्यूनतम 1,000 रुपये के योगदान के साथ खोला जा सकता है। पिछले साल अगस्त में, नियामक ने वित्तीय वर्ष के अंत में 250 रुपये के न्यूनतम योगदान के साथ-साथ 2,000 रुपये के न्यूनतम शेष के मानदंड को माफ कर दिया।

टीयर-II खाते से, आप जब चाहें निकासी कर सकते हैं। तो, यह आपके बचत बैंक खाते की तरह काम करता है। हालांकि, चूंकि इस खाते में निवेश किए जाने वाले फंड के लिए लॉक-इन अवधि नहीं है, इसलिए कर लाभ लागू नहीं है। (तो फिर कोई टीयर-II में कोई क्यों निवेश करेगा!!) भले ही आपके पास एनपीएस के तहत दोनों खाते हों, केवल टीयर- I खाते ही कर लाभ के लिए पात्र होंगे।

आक्रामक व्यक्ति इक्विटी में बहुत अधिक निवेश करना चाह सकते हैं। ग्राहकों की संख्या बढ़ाने के लिए 50% कैप का उपयोग किया जाता है। उन्होंने वैल्यूएशन में फंडिंग के विचार का इस्तेमाल किया। अगर सब्सक्राइबर्स को उनके अगले कदम के बारे में पता चल जाता है, तो उनके लिए इसे मजबूती से रखना काफी आसान हो जाएगा। निवेश, जीवनचक्र निवेश की एक अतिरिक्त योजना है। आरंभ करने के लिए फंडिंग के लिए न्यूनतम इक्विटी प्रतिशत 75 है।

सबसे जरूरी बात यह है कि एनपीएस में निवेश केवल किसी की कुल संपत्ति का हिस्सा होगा। राष्ट्रीय पेंशन योजना के अलावा, एक ग्राहक अन्य योजनाओं के लिए आवेदन कर सकता है। चूँकि सेवानिवृत्ति बहुत दूर है, इसलिए उसे अन्य निवेशों की आवश्यकता होती है। यह उन्हें अधिकतम रिटर्न दे सकता है। यह सेवानिवृत्ति तक तय हो जाता है। 50% कैप घटाकर और इक्विटी के 100% विभाजन को जोड़कर, NPS सही सेवानिवृत्ति रक्षक बन जाएगा।

लंबी लॉक-इन अवधि:

एनपीएस में उच्च लॉक-इन अवधि होती है क्योंकि सेवानिवृत्ति की आयु 60 वर्ष निर्धारित की जाती है। इसलिए, आप इस सेवानिवृत्ति की आयु प्राप्त करने से पहले पूरी तरह से वापस नहीं ले सकते। एनपीएस के विपरीत, अन्य सेवानिवृत्ति बचत साधनों, जैसे पीपीएफ, ईपीएफ और म्यूचुअल फंड में 15 वर्ष से अधिक की लॉक-इन अवधि नहीं होती है। आपका पीपीएफ योगदान 15 साल के लिए लॉक-इन है और ईएलएसएस फंड में निवेश किए गए आपके पैसे को 3 साल पूरे होने के बाद कभी भी भुनाया जा सकता है।

समयपूर्व निकासी:

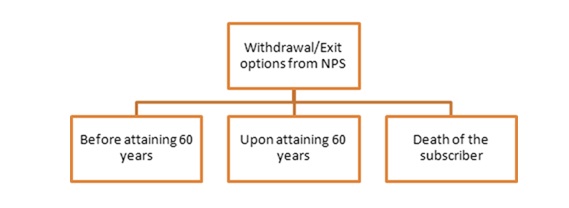

एनपीएस एक ग्राहक के लिए कोष से बाहर निकलने/निकालने के लिए 3 विकल्प प्रदान करता है जैसा कि नीचे बताया गया है:

60 वर्ष की आयु प्राप्त करने से पहले:

60 वर्ष की आयु से पहले एनपीएस से बाहर निकलने के लिए, आपको फंड वैल्यू के न्यूनतम 80% की अनिवार्य वार्षिकी खरीदनी होगी। शेष 20% धनराशि निकाली जा सकती है। लेकिन अगर कोष 1 लाख रुपये से कम है, तो पूर्ण निकासी की अनुमति है।

60 वर्ष की आयु प्राप्त करने पर:

60 साल की उम्र में आप एनपीएस से बाहर निकल सकते हैं। हालांकि, जीवन वार्षिकी खरीदने के लिए आपको निधि मूल्य का कम से कम 40% निवेश करना होगा। और 60%, शेष धनराशि, एकमुश्त या चरणबद्ध तरीके से आपकी 70 वर्ष की आयु तक निकाली जा सकती है। वर्तमान कर कानूनों के अनुसार, परिपक्वता पर निकाले गए धन का 40% कर योग्य है। हालांकि, यदि कॉर्पस 2 लाख रुपये से कम है, तो पूरी राशि निकालने की अनुमति है।

ग्राहक की मृत्यु:

सब्सक्राइबर की मृत्यु के समय, संपूर्ण संचित कोष (अर्थात 100%) का भुगतान नामांकित या कानूनी उत्तराधिकारी को किया जाएगा। वार्षिकी की कोई खरीद नहीं होगी और प्राप्त होने वाली पूरी राशि नामांकित/कानूनी उत्तराधिकारी के हाथों में कर-मुक्त होगी।

रिटर्न पर कोई आश्वासन नहीं

कुछ यूनियन एनपीएस से विरोध करती हैं क्योंकि यह सुरक्षित रिटर्न की पेशकश नहीं करेगा। राष्ट्रीय पेंशन योजना अभी व्यक्तियों के लिए अच्छी हो सकती है क्योंकि विपणक अच्छा कर रहे हैं, लेकिन मंदी होने पर यह बदल सकती है। राष्ट्रीय पेंशन योजना के इतने संसाधनों ने पिछले एक साल में केवल 2% वापस दिया है।

यदि विपणक की इक्विटी नकद है, तो वे जो रिटर्न देते हैं वह नकारात्मक दिशा में हो सकता है। तब उनके पास एक कोष होता है जो उनकी योजना से छोटा होता है। क्या वह अपनी पेंशन के बिना केवल इसलिए सहन कर पाएगा कि बाजार ऊंचे नहीं हैं। लेट्स के एक युवा वयस्क का कहना है कि 25 साल की उम्र में इस तरह के नुकसान से बचा जा सकता है। लेकिन एक सेवानिवृत्त व्यक्ति के लिए यह तनाव पूर्ण रूप से असंभव है। यही वजह है कि निवेशक सेवानिवृत्ति अवधि के दौरान आय में किसी तरह का आश्वासन चाहते हैं।

निकासी पर प्रतिबंध

मुख्य नुकसानों में से एक आपके योगदान की वापसी पर लगाया गया प्रतिबंध है। किसी भी समय निवेश का केवल 25% ही निकाला जा सकता है। यह कई लोगों को राष्ट्रीय पेंशन योजना में निवेश करने के लिए भी हतोत्साहित करता है।

बेहतर विकल्प उपलब्ध

म्यूचुअल फंड, पब्लिक प्रॉविडेंट फंड और टैक्स-फ्री बॉन्ड आदि में लॉक-इन अवधि कम होती है। कर-कुशल होने के साथ-साथ, वे NPS की तुलना में अधिक लचीले होते हैं। हालांकि एनपीएस में निवेश पर टैक्स का लाभ भी मिलता है।

संक्षेप में निष्कर्ष के तौर पर कहा जा सकता है कि एनपीएस एक पर्याप्त कॉर्पस बनाने के लिए अप्रभावी है जो आपकी सेवानिवृत्ति की जरूरतों को पूरा करेगा। यदि आप एक वित्तीय योजनाकार की मदद से एक विवेकपूर्ण वित्तीय योजना तैयार करते हैं तो यह बहुत अच्छा काम करेगा। आप अपने अपेक्षित सेवानिवृत्ति कोष का अनुमान लगाने के लिए किसी सेवानिवृत्ति कैलकुलेटर का उपयोग भी कर सकते हैं।

निर्धारित योजना के अनुसार बुद्धिमानी से निवेश करें (जो ज्यादातर आपको कम उम्र में इक्विटी आवंटन की सिफारिश करेगा, और फिर जैसे-जैसे आपकी उम्र बढ़ती है, इक्विटी और डेट इंस्ट्रूमेंट्स के बीच परिसंपत्ति आवंटन को संतुलित करें)। आप अपनी सेवानिवृत्ति की जरूरतों को पूरा करने के लिए पर्याप्त कोष उत्पन्न करने में सक्षम होंगे। साथ ही इस योजना के तहत 60 साल की उम्र में पैसा निकालने पर टैक्स लगता है। इस प्रकार, हालांकि संरचना इसके फेस पर आकर्षक दिखती है, लेकिन एनपीएस अधिक निवेशकों को आकर्षित करने के अपने लक्ष्य में लड़खड़ाती है, हालांकि यह आयकर अधिनियम, 1961 के तहत कटौती प्रदान करती है।

इसके अलावा, वर्तमान योजना के तहत सेवानिवृत्ति पर वार्षिकी खरीदना अनिवार्य है। एक वार्षिकी नगण्य रिटर्न उत्पन्न करती है, यह मुद्रास्फीति को मात देने में सक्षम नहीं है, और कर योग्य है यदि एनपीएस में निवेश आपको आकर्षित करता है, तो सुनिश्चित करें कि आप पूरी तरह से इस पर निर्भर नहीं हैं। आपके जीवन के स्वर्णिम वर्षों के दौरान अधिकतम रिटर्न अर्जित करने के लिए विवेकपूर्ण संपत्ति आवंटन की आवश्यकता है। इसलिए, अन्य वेल्थ क्रिएटिंग इन्वेस्टमेंट एवेन्यूज़ पर विचार करें जो आपकी रिटायरमेंट की अच्छी तरह से योजना बनाने में आपकी मदद कर सकते हैं। ताजा खबर तो यही कहती है कि 60 प्रतिशत ही कर मुक्त है। ताजा खबर तो यही कहती है कि 60 प्रतिशत ही कर मुक्त है।